★경고★

이번 편은 왜 이중환전이 유리한지, 불리한지 설명하느라 말이 너무 길다. 결론만 알고싶은 분은 스크롤 쭉 내려서 하단의 요약으로ㄱㄱ

이제 환전을 할 차례다.

여행계획을 잘 짰으면 대략 현지 경비가 어느정도 소요될지 견적이 나왔을 터.

현지에서 경비를 어떻게 사용할지도 사람의 성향에 따라 다르지만 일단 셋 중 하나다.

1. 전액 현찰(현지화폐)

2. 전액 카드

3. 현찰+카드

뭐 거의 대부분의 여행자들이 3번을 택하지 않을까?

현찰과 카드 사용 비율이 1에 가깝냐, 2에 가깝냐 차이지.

개인적인 의견이지만 외국에 나갈땐 현찰만 들고 다니는 것도, 카드만 들고 다니는 것도 추천하지 않는다.

"최소 이틀은 버틸 수 있는 현금 + 해외승인 신용카드 2장" 은 필수다.

- 우리나라만큼 캐시리스인 곳이 그렇게 많지 않다. 비상금은 항상 현지화폐로 최소생활비 기준으로 이틀치 정도는 구비해둘 것. 그래야 허름한 로컬에서 비상상황에 닥쳐도 식당에서 밥이라도 사먹고 택시든 뭐든 잡아 타고 대사관이라도 찾아갈 것 아닌가.

- 해외승인 신용카드는 사용하든 사용하지 않든 꼭 들고가야 한다. 이 역시도 유사시 호텔에 숙박하거나 비행기표를 다시 예매하는 등 큰 금액이 들 경우를 대비하는 것이다. 하나는 잃어버릴 수 있으므로 2장을 가져가되, 따로따로 보관할 것. 캐리어에 하나, 작은 손가방에 하나 이런식으로. 비상용 현금이랑 신용카드2장 한꺼번에 넣고 한방에 잃어버리면... 바ㅂ..^^

본인이 현금파든 카드파든,

어쨌든 다만 몇만원이 됐더라도 해외여행을 하면서 환전은 필수인데.

기본적인 환전의 대원칙은 "자꾸 바꾸면 손해"라는 것이다.

이건 너무나 당연하다.

자, 초록창에서 바트 환율을 검색했다.

기준환율이 37.97이다.

현재 환율이 꽤 비싼 편이다.

보통은 36원 언저리이고 내가 여행을 다녀온 7월말 기준으로도 기준환율은 35~36원대였는데 좀 비싸졌다.

현지에서 물건가격이 바트로 표시되어 있을 때, 바로 저 기준환율을 곱하면 한화로 얼마인지 계산할 수 있다.

예) 팟타이 50B = 50 × 37.97 = 1,898원(한화)

그런데

사실 50밧은 1,898원이 아니다.

왜??

우린 매매기준율로 환전한 게 아니니까.

매매기준율은 37.97원 - 현찰살때(우대X) 환율은 39.82원 - 현찰팔때 환율은 35.66원

즉, 내가 환율우대없이 오늘 바트를 환전했다면 39.82원이 나의 기준환율이 되는 것이다.

그러니 현지에 가서도 50B 이라고 써있으면, 그날의 기준환율을 대입할 것이 아니라, 내가 환전하면서 바꾼 살때환율을 기억했다가 곱하면 정확한 지출금액이 나오는 것이다.

오늘 환율우대없이 환전했고, 태국현지에서 50밧 짜리 팟타이를 먹는다면.

50*39.82=1,991원을 쓰게 되는 것이다.

살때 환율과 팔때 환율이 1바트당 4.16원 차이인데,

이게 그냥 은행에서 환전 좀 해준다고 벌어가는 수수료다.

다 주지말자.

100바트면 416원이고, 1만바트면 4만원돈이다!!!

은행에게 다 주지말자!!!

환전시 수수료 아끼는 법.

1. 과도하게 많은 환전을 하지 않을 것.

애초에 필요경비를 최대한 정확하게 계산해서 딱 필요한 만큼만 바꾸는 것이다.

물론 기축통화인 US달러의 경우야 환헷지 명목으로 좀 저렴할 때 그냥 왕창 사두는 것도 가능하겠지만,

US달러 외에는 유로나 엔화 같은 경우도 굳이 싸다고 왕창 사둘 필요는 없다고 본다.

그런데 하물며 동남아국가의 화폐는 굳이 무엇하여 왕창 바꿔두겠는가?

(물론 태국은 또 가고 또 가고 또 가는 사람이 많아서 남으면 남는대로 다음 여행경비에 보태기도 하지만, 일반적인 경우엔 그렇지 않다는 뜻)

쓸데없이 많은 환전을 해 비싸게(살때환율) 사고, 또 외화 잔액이 과도하게 남아 헐값에(팔때환율) 한화로 재환전 하는 일은 없어야겠다.

☞ 다들 알겠지만, 기본적으로 환전은 지폐만 가능하다. 동전이 아무리 많이 남아도 재환전은 어려우니, 가급적 여행 마지막날에는 남은 동전을 최대한 처리하자.

2. "환율우대"를 받을 것.

너무나 당연하지만, 은행에게 떼주는 수수료를 최대한 줄이는 게 포인트다.

나같은 경우 주거래은행 모바일어플로 환전신청을 미리 해두고 인수지점을 선택했는데, 30퍼센트의 환율 우대를 받아 1원당 37.73바트로 환전을 했다.

(오늘자 기준환율보다 낮은 환율)

30퍼센트 환율 우대란,

은행이 원래 기존에 남겨먹던 수수료(살때환율-매매기준율) 중 30퍼센트를 할인해준다는 건데, 다시 말해 나한테는 수수료의 70퍼센트만 받아간다는 뜻이다.

보통 은행에서 주요통화는 최대 90퍼센트, 그 외 국가는 30퍼센트 정도 우대를 해주는데

가~끔 보면 주요통화 100퍼센트, 그 외 국가 50퍼센트 환율 우대를 하는 이벤트를 할 때도 있으니 찾아보고 우대율이 높은 쪽을 선택하면 된다.

그러나, 뭐든지 선택이라는 것은 비용 외적인 면도 고려해야만 하는데.

여행기간이 임박했거나 환전금액이 크지 않은 경우, 굳이 10~20퍼센트의 환율우대때문에 새롭게 무엇을 가입하거나 인수지점을 찾아가거나 할 필요는 없다.

우대율이 20퍼센트 차이가 날 때, 1만바트 환전시 8천원 정도 저렴하기 때문에 인수지점의 거리나 교통비, 인수시간의 제약 등을 고려해서 가까운 곳에서 편리하게 바꾸는 게 나을 수도 있다.

☞ 은행별 환전수수료 우대율 비교사이트

은행별 주요통화 인터넷환전수수료 우대율 비교 > 인터넷환전 안내 > 은행연합회-외환길잡이

exchange.kfb.or.kr

마이뱅크 | 쉽고 편리한 금융

쉽고 편리한 금융 : 보험, 환전, 환율/금리비교, 여행자보험

www.mibank.me

ㅌㅅ에서는 100퍼센트 환율우대 이벤트도 하고 있는데,

개인적으로 ㅌㅅ는 핀테크 플랫폼업체이지, 아직까지 완벽한 금융기업은 아니라고 생각하기 때문에..

굳이 토스쪽에서 하는 행사는 챙겨보지 않는 편이다.

바트화의 경우 우대율이 파격적으로 높으면 50퍼센트, 거의 30퍼센트 뿐이라 바쁜 직장인이라면 굳이 우대율 따라 이리저리 움직이지 말고 본인 주거래은행을 통해 환전하는 편이 낫다. 바트화는 달러나 엔화, 유로화처럼 어느 은행에서나 취급하는 정도는 아니긴하지만 태국은 한국인들이 사랑해마지않는 동남아 여행지 중에서도 가장 사랑받는 곳이기에, 그래도 꽤 많은 지점에서 바트화를 보유하고 있다.

※ 우리은행 어플로 환전하는 것이 가장 싸다고 하지만, 이용하지 않는 이유는.

서울기준으로나 싸기 때문이다.

우리은행 어플을 통한 환전은 바트가 기타 통화인데도 50% 환율우대를 적용해주고 인천공항에서도 인수가 가능하기 때문에 인기가 좋은데 그건 어디까지나 서울기준이다.

부산을 포함해 김해공항 출국자 기준으로는 맞지 않는 얘기다.

우선 어플로 환전신청을 하면, 인수일자와 인수지점을 지정하게 된다.

본인이 지정한 인수일로부터 보통은 일주일이내, 인수지점으로 방문해서 수령해야 하는데,

은행 업무시간 다들 알다시피 대개 평일 오전9시부터 오후4시이다.

직장인이라면 외출이나 조퇴는 필수인 것.

그래서 공항인수지점이 있는지 없는지가 중요한데,

김해공항에는 은행 지점이 딱 2개가 있다.

신한은행

부산은행

뿐이다.

(보통 오후 8시까지 영업했지만 이번 코로나때는 4시에 문을 닫았다. 공항인수는 영업시간 변동에 따른 위험부담이 있다.)

그러므로 우리은행에서 싸게 바꾼다해봤자, 공항에서 받을 수 없으니 평일 은행 영업시간내 방문은 필수라는 얘기.

시간은 비용이 아닌가?

게다가, 바트는 달러가 아니다.

내가 어플로 환전신청 다 해놓고 인수예약을 걸어놔서 찾으러 갔는데도 권종이나 수량이 없으면 못 줄 수도 있다.

그래서 개인적으로 달러환전이 아닌 경우엔 공항인수지점이 있다고 하더라도 잘 선택하지 않는다.

당장 2시간 안에 비행기 타야하는데 권종 없어서 못 준다 그러면 어떻게 하라고???

그러니, 지금처럼 영업시간이나 정책이 불안정한 시기에는 US달러가 아닌 이상

본인 주거래은행에서 환율우대+가장 가까운 지점(집에서든 직장에서든)에서 바꾸는 게 가장 안전하다.

여기서 잠깐.

HOXY~

태국 혹은 동남아 여행시 이중환전이 유리하다는 말을 들어본 적이 있나?

이미 동남아 지역을 몇번 다녀온 분들이라면 아시겠지만, 그게 뭐지?하고 의아한 분들도 있을테니 부연설명을 먼저 하자면.

기본적으로 원화-외화 간 통화를 교환하는 게 환전인데, 여기서 다시 한번 더 통화를 교환하게 되면 이중환전이 된다.

보통은 사고 파는 행위 마다 수수료가 부과되기 때문에 최대한 이중환전을 하지 않는 것이 유리하므로, 기본적으로는 이중환전의 상황은 피하라고 조언한다.

가장 흔한 이중환전의 예시가 바로 해외 카드승인이다.

우리나라 신용카드를 해외에서 사용하면

①신용카드결제 ②글로벌 카드사로 청구 ③글로벌 카드사 지정 환율로 USD환산 + 수수료 ④카드사에서 국내은행/카드사로 청구 ⑤국내 은행/카드사에서 청구시점에 따른 USD전신환매도율 환전 ⑥환전한 원화금액+수수료 = 고객에게 청구

같은 여러단계를 거치는데 이때 해외카드사에서 한번, 국내카드사에서 또 한번 환전을 한다.

환전이 2번?

수수료도 2배!

TIP.

해외현지에서 카드승인시 현지화폐 또는 달러로 결제할 것. 한화로 결제할 경우 수수료가 왕창!!

그런데

이중환전이 유리하다구?

논리적으로는 이중환전이 무조건 불리하지만,

동남아국가를 여행할때 만큼은 이중환전이 더 유리했다.

왜 그럴까.

그거슨 동남아국가의 달러 선호 때문이다.

그것도 특히, 고액권 선호현상.

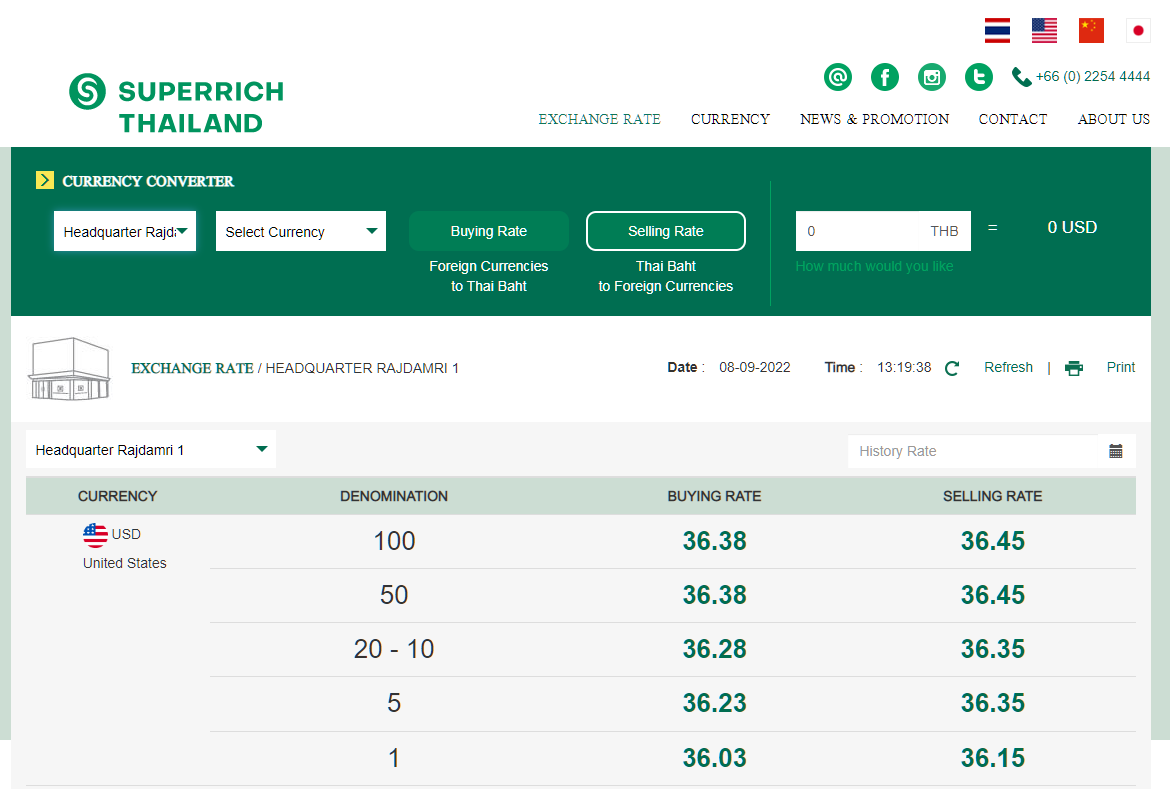

☞ 태국환율시세 실시간 조회

Superrich Thailand : The Best Currency Exchange Rates | Super Rich Thailand

The Best Currency Exchange Rates | Super Rich Thailand

Foreign currency exchange for all currencies which the high exchange rate in the central Bangkok in Pratunam area.

www.superrichthailand.com

현재 태국에서 가장 환율 좋기로 유명한 수퍼리치 환전소의 환율정보다.

매일매일의 환율정보가 올라오고 있으므로 바로 비교가 가능하겠다.

USD 기준으로 권종에 따라 환율적용이 다른 것을 알 수 있다.

※ 환전소는 나에게서 100달러를 "사는" 입장이므로, BUYING RATE를 보면 된다.

즉, 100달러 짜리 지폐 한장을 들고 가서 바트를 달라고 하면 100달러*36.38=3,638바트를 준다.

그러나, 1달러짜리 지폐 100장을 들고 가서 바트를 달라고 하면

[똑같은 100달러임에도 불구하고] 1달러*36.03*100장=3,603바트를 준다.

같은 100달러 환전시에 차액이 35바트.

여행경비를 대략 300달러 정도 바꾼다고 치면 100바트 이상 손해를 보는 셈이다.

그렇담, 한국돈은 어떨까?

음, 한국돈은 천원만 아니면 되나보다.

일단 10만원을 바꾼다는 가정하에,

신사임당 2장을 들고가면 100,000*0.0271=271바트다.

천원짜리 100장을 들고가면 100,000*0.0251=251바트다.

역시, 고액권 선호현상에 따라 20바트가 차이 난다.

여행 경비가 더 커질수록 차이는 더 커지겠지.

이렇듯, 태국을 포함한 많은 동남아국들은 환전시 고액권종을 선호하고, 특히 그 중에서도 미화 100달러를 엄청나게 좋아한다.

(기본적으로 달러가 가치가 좋기도 하지만 100달러는 고액권인데다 신권으로 바뀐 뒤엔 위조가 더 어려워서 더욱 선호한다고 함.)

사실일지 한번 계산을 해보자.

조건: 1만바트 기준. 최대로 유리한 방식으로 계산.

1. 한국은행 환전하기

2022.9.8.기준, 우리은행 50% 환율우대, 부산은행 30% 환율우대 적용했을때 환율이다.

가장 저렴한 것은 우리은행에서 50% 환율우대를 받은 것.

1만바트를 바꾸려면 382,750원이 필요하다.

※ 환율우대 적용여부, 은행지점까지의 방문비용, 시간 등은 개인별로 다르므로 각자의 사정을 고려해서 판단.

2. 태국에서 한국돈으로 환전하기

한화 신사임당 들고가서 바꾼다치고, 바잉레이트 0.0271 적용.

(한국돈) * BUYING RATE 0.0271=10,000Baht

한국돈 = 10,000/0.0271 = 364,963.5원

즉, 태국현지에서 1만바트를 받으려면 한국돈 364,964원이 필요하다고 보면 되겠다.

3. 한화-USD-THB 이중환전하기

환율우대 90% 받은 살 때 환율 1,384.22원으로 달러를 사고, 그 달러로 바트를 산다고 가정해보자.

수퍼리치 환율로 1만바트를 사기 위해 필요한 달러부터 계산해보자.

달러*36.38=10,000바트 이므로,

10,000/36.38=274.87

1만바트에 필요한 달러는 274.87달러이다.

즉,

274.87달러에 필요한 한화는

379,540원이다.

최종적으로 정리하자면,

현재 기준 1만바트 환전 가정시 태국 현지에서 한화로 바트를 환전하는 게 가장 싸다.

① 한국은행 바트환전 50%우대시 : 382,750원 필요

② 태국 현지에서 한화로 바트환전시 : 364,964원 필요

③ 고환율일때 이중환전시 : 379,540원 필요

근데 이중환전을 왜 해,

바보 멍청이들 아니야??

이중환전이 기본이었던 시절로 돌아가보자.

과거 환율은 조회가 되지만 실제로 태국 환전소에서 한화와 달러를 어떻게 취급해줬는지는 조회가 어렵기 때문에, 인터넷을 뒤져서 당시 태국 환전소의 환율이 나온 사진들을 서치했다.

(당시 사진에 나와있는 환율이 정확이 며칠인지 알 수 없으므로 기준도 5월로 가정한다.)

내가 처음 여행을 갔던 시기도 이쯤이었다.

이때도 5만원권은 있었다.(5만원권 발행일 2007년 5월 2일)

그렇지만 한국돈은 권종에 상관없이 같은 환율로 매입하고 있다.

달러 사실때 환율은 5월 평균 1132.09달러다.

2013년 5월 13일이 사실때 환율 1132.47로 평균에 가까운 환율을 보이고 있으므로,

5월 13일로 기준을 잡아보자.

1) 한국에서 바트 환전하기

당시는 주요통화 외에는 거의 환율 우대가 없던 시절이라 현찰 사실때 환율을 보면 된다.

10,000*38.18 = 381,800원이 나온다.

즉, 1만바트 환전에 필요한 원화는 381,800원인 것이다.

2) 태국에서 한국돈으로 환전하기

starnkid님 블로그에서 발굴한 과거 자료다.

원화 * 0.023 = 10,000바트가 되어야 하므로,10,000바트 / 0.023 = 434,782원이 나온다.

즉, 한국돈을 들고가서 태국에서 1만바트를 받기 위해서는 원화가 434,782원이 나온다는 것이다.

3) 한화-USD-THB 이중환전하기

달러 역시도 그 당시는 환율우대 90%는 거의 드물었다.

여행사 쿠폰, 면세점 쿠폰을 받아야 겨우 가능했고 쿠폰 없이 주거래 은행에 요청할 경우 60~70% 정도는 가능했다.

그러니 당시 기준으로 70% 의 환율우대를 받았다고 가정하자.

(물론 쿠폰만 있으면 90%도 다 가능했다.)

매매기준율은 1,113원이다.

매매기준율 + {(사실때환율 - 매매기준율) * 0.3}

= 1,113 + {(1,132.47 - 1,113) * 0.3}

= 1,113 + (19.47 * 0.3)

= 1,113 + 5.841

= 1,118.84

70% 환율우대를 받았을 경우 1,118.84원으로 1달러를 살 수 있다.

(90% 우대를 받았다면 1,114.947)

그렇담 1만바트를 받기 위해 필요한 달러는 얼마일까.

가장 높은 환율인 29.37 을 적용해보자.달러 * 29.37 = 10,000바트가 되어야 하므로10,000 / 29.37 = 340.481만바트 환전에 340.48달러가 필요하다.

그럼 340.48 달러는 원화로 얼마가 필요한가.70% 환율 우대를 가정하면1,118.84 * 340.48 = 380,942원이다.(만약 90% 우대받았다면 379,617원)

정리하자면,

과거 기준 1만바트 환전 가정시 이중환전하는 게 가장 싸다.

① 한국은행 바트환전시 : 381,800원 필요

② 태국 현지에서 한화로 바트환전시 : 434,782원 필요

③ 70% 우대 후 달러 이중환전시 : 380,942원 필요 (90% 우대시 379,617원)

과거의 경우 환전 방식에 따라 5만원 이상이 차이가 난다.

1만바트라고 해봤자 38만원인데, 그 정도 경비에 5만원 차이면 어마어마한 차이다.

물론 한국에서 바트를 환전하는 것도 저렴한 편이었지만

저가항공으로 여행수요가 폭발하기 전의 태국은 주로 패키지 단체관광객들이 많이 방문하던 국가라 당시엔 은행마다 바트를 넉넉히 보유하고 있지 않았다. 요즘처럼 은행어플을 통해 미리 환전해두고 나중에 찾는 것도 불가능했고, 바트를 보유하고 있는 꽤 규모가 큰 은행에 직접 방문해서 바트가 있는 만큼만 수령해야하다보니 애시당초 은행을 통한 환전은 논외로 취급되었다.

지금도 모든 은행이 바트화를 취급하고 있지는 않고, 일부 은행만 보유하는데 그마저도 평상시에는 50만원 미만 정도로 적게 보유하고 있어 실제로 나 역시 22년 7월 여행을 계획하면서 은행만 2군데를 다녀와야 했다. 지금도 이러니, 당시엔 어땠을지ㅎㅎ

게다가 코로나 이전 태국 방콕의 번화가에는 편의점보다 환전소가 많을 정도여서, 새벽에도 환전하는 게 어렵지 않은 도시였다. 400미터 남짓한 카오산거리에 환전소만 3~4개가 있었고, 영업시간도 새벽까지 유지되어 술 마시다 돈 떨어져도 얼른 가서 환전하면 충전되는 시절이 있었다. 그러니 달러 충분히 들고가서 필요한 만큼 쓰고 남으면 달러로 들고 있으면 되는 거였다. 그냥 기본적으로 태국 여행간다~ 그러면 여행사에서도 달러 고액권 들고가라고 할 정도였다.

2018년 여행까지도 달러를 챙겨갔었고, 그 당시에도 이런저런 계산을 했을 때 달러를 챙기는 게 더 낫다는 판단이 있었다.

원화의 위상이 달라졌다.

사실,

달러 이중환전이 가장 유리했던 것은 태국에서 원화를 반기지 않은 탓이 컸다.

starnkid님 블로그에서 퍼온 사진을 보면 딱 답이 나온다.

똑같은 1만바트를 바꾸기 위해 달러는 38만원, 한국돈은 43만원어치가 필요했다.

그 뜻은 "미국돈 좋아요, 한국돈 싫어요" 다.

근데 지금은?

한화 고액권을 들고가서 환전을 하는 게 가장 싸게 변했다.

이제는 "미국돈 좋아요, 한국돈도 좋아요"인 것이다.

※ 원화의 위상이 그만큼 높아졌다는 뜻이다.

태국에서 달러와 한화에 적용하는 환율도 계속 변화하고 있지만,

기본적으로 현재 상황에서는 "원화가치 대비 달러가치의 초강세"가 이어지는 상황이라,

애초에 이중환전이라서가 아니라 원화를 미국달러로 바꾸는 것 자체가 손해인 상황이라 더 그럴 수 있다.

TIP. 환전소 변화

단, 7월말 여행을 하면서 느낀바지만 태국의 길거리 환전소가 굉장히 많이 줄어들었다.

원래는 도착해서 공항에서 시내로 들어갈 차비만 바트로 마련하면 언제 어디서나 환전이 가능했고, 카오산이나 야시장 근처에 밤새도록 문을 연 환전소가 정말 많았는데, 환전소가 상당히 많이 문을 닫았다.

그래서 마지막날 들고간 바트가 모자라서 환전소를 찾아다니느라 무려 2시간을 낭비했다.

시암역 시암파라곤 3층에 환율이 좋은 환전소가 있다고 해서 찾아갔는데, 내 앞에 벌써 대략 20명이 넘게 줄을 서있었다.

그런데, 동남아 분들 업무처리 속도 아시죠?^^.....

"시간도 비용이다"

과거(코로나이전)에는 달러 이중환전이 가장 유리했다.

돈으로도 그랬지만 환전에 필요한 시간 등을 고려하면 더 그랬다.

하지만 지금은 원화의 위상이 달라졌다.

현지사정도 많이 바뀌었다. 게다가 유례없이 높은 환율(강달러)에 개인 사정(은행방문여력, 모바일뱅킹 익숙도, 주거래은행 여부, 환전우대율 적용 등)을 두루 고려하면 꼭 어느 하나가 제일 유리하다고 보기 어려울 수 있다.

우대율이 높은 경우 우리나라 은행에서 환전하는 것이 제일 유리할 수 있고,

우대율도 없고 시간도 없는 경우 그냥 한화를 들고 가서 현지에서 환전하는 것이 제일 유리할 수도 있다.

기존에 저렴하게 바꿔둔 달러가 있다면 고액권만 골라서 들고가면 가장 현명한 선택이 될 수 있다.

원화가 달러에게도 강세로 돌아서면(달러환율이 많이 떨어지면) 달러우대를 최대한으로 받아서 태국에서 바꿔쓰는 것도 저렴할 수 있다.

※ 특히, 태국이 아닌 다른 동남아국가들도 미화 고액권 선호현상이 뚜렷하고,

미국달러 및 유로화를 제외한 기타통화를 안 받는 곳도 많아서 달러를 일정부분 챙기는 것도 필요하다.

(웬만한 국가는 태국만큼 시내 사설환전소가 많지 않다. 거의 찾기 힘들다. 있다해도 한국돈 취급 안 할 수도 있다. 은행에 가면 그 나라 기준으로도 한국돈은 기타통화다보니, 환율을 좋게 쳐주지는 않는다.)

요약.

1. 과거(코로나이전)에는 이중환전이라는 불리한 방식에도 가장 쌌다. (단순 환전비용도 가장 적게 들고, 시간과 비용도 가장 절약해주는 방법이었다.) ※ 태국 외에 일부 동남아국가는 환전소 찾기도 어렵고 찾아도 아예 달러만 받기도 한다.

2. 태국 포함 동남아국가에서는 달러 고액권을 선호한다. 환율도 가장 잘 쳐준다. 이건 변함없다.

3. 과거에는 원화의 가치가 달러에 비해 매우 미약했다. 현지 원화 환전이 가장 손해였다.

4. 현재는 원화 가치가 상승했다. 원화도 반기는 상황이다. 국격이 그만큼 높아졌다는 뜻.

5. 특별한 사정이 없는한 이제는 원화 그대로 현지에서 환전하는 게 가장 저렴하다.

6. 다만 예전과 달리 현지 환전소가 상당히 많이 사라져서 현지 환전이 많이 어려워졌다.(시간소모)

7. 일부 한국에서 은행통해 바트 환전 + 일부는 현지에서 한화로 환전 하는 방법이 괜찮을 것이다.

8. 근데 다 필요없고 집에 쓰다남은 달러나 바트 있으면 그게 최고.

'잘 먹고 잘 놀고 잘 자고 > 2022 방콕' 카테고리의 다른 글

| 코시국방콕여행) 8. 부산-방콕 진에어 LJ703 탑승후기(feat.기내식) (0) | 2022.09.12 |

|---|---|

| 코시국방콕여행) 7. 김해국제공항 출국시 꿀팁(국내선청사 식당이용) (0) | 2022.09.08 |

| 코시국방콕여행) 5. 말톡 태국 유심USIM 구입(로밍/포켓와이파이/유심 비교) (2) | 2022.09.01 |

| 코시국방콕여행) 4. 마이뱅크 해외여행자보험(8.26.이벤트종료. 코로나격리보장) (0) | 2022.08.23 |

| 코시국방콕여행) 3. 출국 전 시내면세점 쇼핑 (feat. 양주 50% 싸게 사는 법) (0) | 2022.08.22 |