<관련글

4. 인적공제 판정기준

연말정산 인적공제와 관련하여 해당 부양가족이 나의 기본공제대상자가 될 수 있는지 판정이 어려운 경우가 있다. 과세기간 중에 결혼, 이혼, 사망, 장애 등 다양한 사유가 발생할 수 있고 나이요건에 해당하는 경우 정확하게 60세의 기준이 언제인지, 20세의 기준이 언제인지 헷갈릴 수 있기 때문이다.

4-1. 배우자, 부양가족, 장애인, 경로우대자 판정기준

과세기간 종료일인 "2020.12.31." 현재의 상황에 따른다.

▶ 배우자

사실혼이 아닌 법률혼(혼인신고)에 근거하여 판단한다.

▷ 2020년 10월 30일에 결혼식을 했다. 배우자 공제를 받을 수 있는가? 아니다.

▷ 2020년 12월 31일에 혼인신고를 완료했다. 배우자 공제를 받을 수 있는가? 그렇다.

이혼도 마찬가지, 법적효력이 발생하는 날을 기준으로 판단한다.

▷ 2020년 12월 1일 이혼소송 진행하며 별거를 시작했다. 배우자 공제를 받을 수 있는가? 그렇다.

= 2020.12.31. 현재 법률상으로 혼인관계 유지 중이므로.

※ 배우자는 동거요건을 만족하지 않아도 기본공제대상자 인적공제가 가능하다.

▶ 경로우대자

기본공제대상자 중 2020년 12월 31일 기준으로 만70세 도달한 경우 공제대상이 될 수 있다.

▷ 1950년 12월 31일생: 2020년 12월 31일 기준 만70세 도달 = 기본공제대상 O

▷ 1951년 1월 1일생: 2021년 1월 1일 기준으로 만70세 도달 = 2020년 12월 31일 기준 만69세 = 기본공제대상 X

다만, 사망과 장애의 판정시기는 조금 다르다.

▶ 과세연도 중 사망

근로자의 부양가족이 과세기간 중에사망한 경우, 사망일 전일을 기준으로 공제대상인지 여부를 판단한다.

▷ 2020년 12월 31일에 부양가족이 사망했다. 2020년 12월 30일을 기준으로 판단한다.

즉, 2020년 12월 30일 기준으로 부양가족 인적공제요건을 만족하는 경우, 기본공제대상으로 인정된다.

※ 부양가족별 공제요건을 반드시 확인하여야 함

▶ 과세연도 중 장애 치유

기본공제대상자인 장애인이 과세기간 중 완치판정을 받은 경우, 치유일 전일을 기준으로 공제대상인지 여부를 판단한다.

▷ 2020년 12월 1일 장애완치판정을 받았다면 2020년 12월 31일이 아닌, 2020년 11월 30일을 기준으로 판단한다.

즉, 2020년 11월 30일 기준으로 소득세법에서 인정하는 장애인인 경우, 2020년 12월 31일 기준으로는 장애인이 아니어도 기본공제대상자로 인정되는 것이다.

예시)

근로자 본인이 2020년 12월 1일 장애완치 판정을 받았다면, 2020년 11월 30일을 기준으로 공제대상 여부를 판단한다. 2020년 11월 30일 기준으로 소득세법에 따른 장애인이라면 기본공제와 더불어 추가공제를 받을 수 있는 것이다. 따라서 기본공제금액 150만원과 장애인 추가공제 200만원을 포함한 350만원의 인적공제를 받을 수 있다.

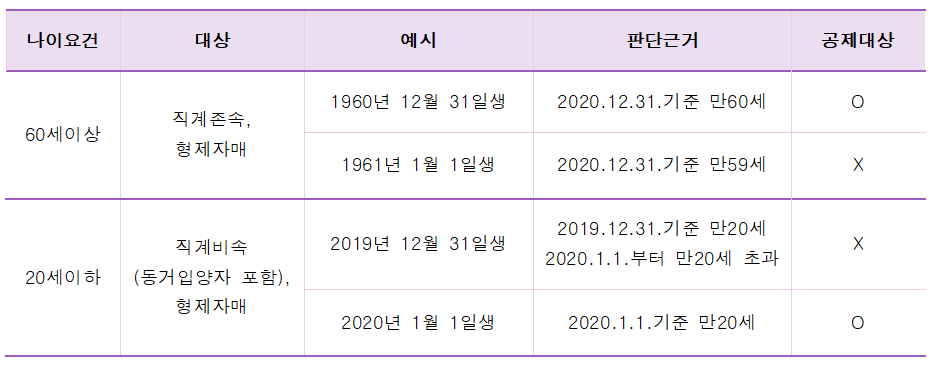

4-2. 인적공제 나이요건 판정기준(직계존속, 직계비속, 형제자매)

인적공제를 위해 나이요건을 충족해야 하는 대상은 근로자 본인의 직계존속과 직계비속, 형제자매다.

기본공제대상자가 되기 위해서는 소득요건과 동거요건을 만족해야하는 경우도 있으나, 여기서는 나이요건만을 살펴보자.

▶ 직계존속의 나이요건: 60세이상

과세연도의 마지막 날인 2020년 12월 31일을 기준으로 판단한다. 2020년 12월 31일 기준 만60세에 도달해야 나이요건을 만족할 수 있다.

즉, 2020년 귀속 연말정산시 직계존속으로서 나이요건을 충족할 수 있는 사람은 1960년 12월 31일 이전 출생자이다.

▷ 1960년 12월 31일생 부모: 나이요건 충족

▷ 1961년 1월 1일생 부모: 나이요건 미충족 (2021.1.1.에 만60세에 도달하며, 2020.12.31.기준 만59세이다.)

▶ 직계비속(동거입양자 포함)의 나이요건: 20세이하

과세기간 중 만20세에 도달한 직계비속까지 공제대상에 포함한다. 2020년 1월 1일을 기준으로 판단하는 셈이다.

즉, 2020년 귀속 연말정산시 직계비속으로서 나이요건을 충족하려면 2000년 1월 1일 이후 출생자여야 하는 것이다. 자녀가 만20세가 되는 생일이 포함된 과세연도까지는 기본공제대상자로 인정된다고 생각하면 간편하다.

▷ 1999년 12월 31일생 자녀:

2019년 12월 31일 만20세, 2020년 1월 1일부터는 만20세를 "초과"한다. 2019년 귀속 연말정산까지는 공제대상이나 2020년 귀속 연말정산에서는 만20세를 초과하여 나이요건을 충족하지 못한다.

▷ 2000년 1월 1일생 자녀:

2020년 1월 1일 기준 만20세이므로 2020년 귀속 연말정산의 과세기간내에 만20세가 되었으므로 공제대상이 된다. 2020년 1월 2일부터는 만20세를 초과하게 되지만 해당 과세기간내에 만20세에 도달하였으므로 2020년 귀속 연말정산 혜택을 받을 수 있는 것이다.

▶ 형제자매의 나이요건: 60세이상 또는 20세이하.

직계존속과 직계비속의 나이요건과 상황이 같다.

'똑똑한 노비' 카테고리의 다른 글

| [연말정산] 소득공제 시리즈 6. 연금보험료(공적연금,사적연금) 공제 (0) | 2021.01.15 |

|---|---|

| [연말정산] 소득공제 시리즈 5. 인적공제 중복, 인적공제 한도 (0) | 2021.01.14 |

| [연말정산] 소득공제 시리즈 3. 인적공제 연간소득금액 기준(종합소득+퇴직소득+양도소득)(feat.연금보험료 공제) (0) | 2021.01.12 |

| [연말정산] 소득공제 시리즈 2.인적공제의 종류(기본공제,추가공제) (0) | 2021.01.12 |

| [연말정산] 소득공제 시리즈 1.근로소득공제 금액 및 공제 한도 (0) | 2021.01.11 |